Wir haben uns in der letzten Veranstaltung intensiv mit dem Thema Staatsschulden und deren Entwicklung beschäftigt – gerade vor dem Hintergrund, dass sowohl Bofinger wie auch Kühnlenz in ihren Beiträgen eher positiv auf mögliche gesamtwirtschaftliche Impulse durch eine stärkere Schuldenfinanzierung von Investitionen abstellen. Der Bundesfinanzminister Christian Lindner (FDP) und andere hingegen bestehen auf eine Rückführung der Staatsverschuldung und rechtfertigen damit auch Sparmaßnahmen, die wiederum von anderen kritisch bewertet werden.

Ich hatte Sie angesichts der Gewichte der einzelnen Volkswirtschaften in der EU der 27 Mitgliedsstaaten – die von drei bzw. vier großen Volkswirtschaften bestimmt wird, also Deutschland, Frankreich, Italien und mit Abstand dann auch noch Spanien – dafür zu sensibilisieren versucht, dass man die drittgrößte Volkswirtschaft der EU, also Italien, besonders im Blick behalten sollte.

Das passiert auch in der Wirtschaftspresse, hierzu als ein Beispiel der Beitrag Europa ist auf dem Weg in die Eurokrise 2.0 von Armin Müller, der im Schweizer Tages-Anzeiger am 19. Oktober 2023 veröffentlicht wurde: »Die Staaten türmen wieder Schulden auf, die Anleger werden nervös und verlangen mehr Zins. Das «Italien-Problem» der Eurozone kehrt zurück.«

Das klingt beunruhigend. Schauen wir uns die dort vorgetragene Argumentation einmal genauer an:

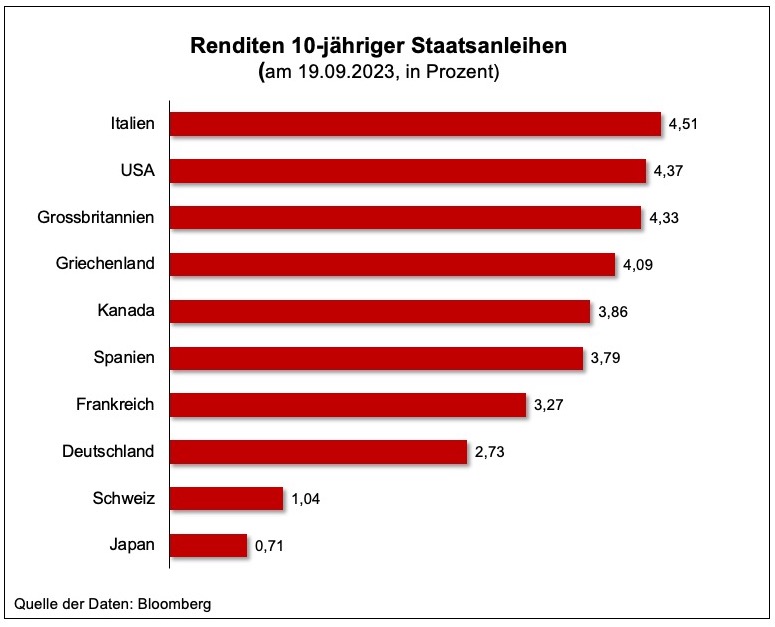

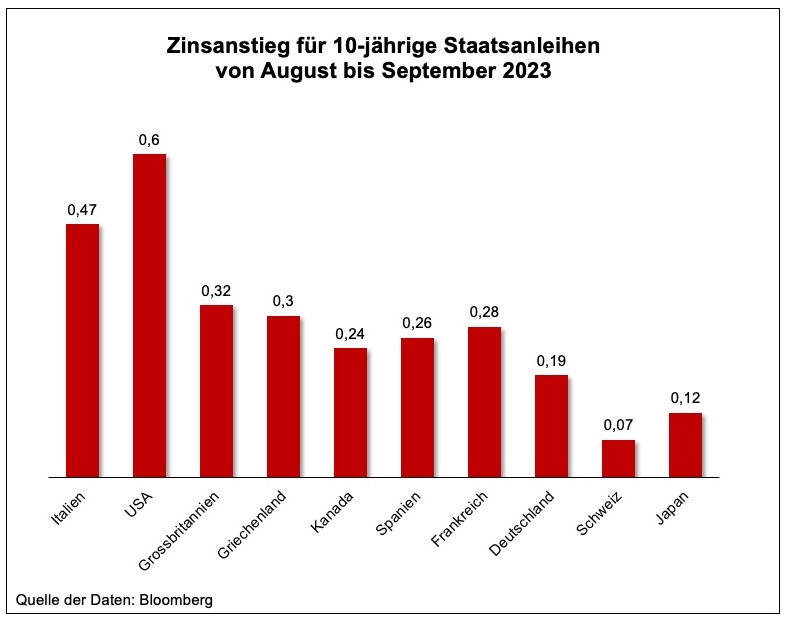

Die Zinsen zehnjähriger Staatsanleihen (das ist der gebräuchliche Maßstab für die Staatsverschuldung und die mit ihr einhergehenden Kosten, denn zehnjährige Bonds werden von allen Staaten ausgegeben, so dass man die international gut vergleichen kann) sind in den USA, in Italien, in Frankreich, um nur drei gewichtige Beispiele zu nennen, aktuell gestiegen.

»Ein Hauptgrund sind zunehmende Bedenken wegen der stark gestiegenen Staatsverschuldung. Sie macht die Anlegerinnen und Anleger nervös. Nun verlangen sie eine höhere Vergütung, wenn sie Staaten Kredit geben.«

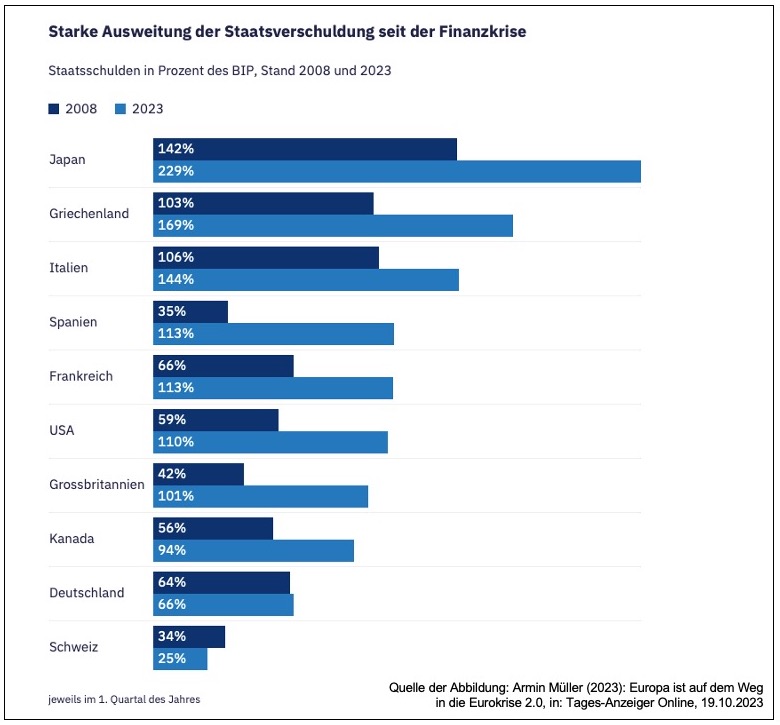

Und das mit guten Grund, so Armin Müller: »In wichtigen Volkswirtschaften wie Italien, Frankreich und Japan steigen derzeit die Staatsschulden. Seit der Finanzkrise haben die meisten Staaten massiv neue Schulden aufgetürmt, noch beschleunigt in der Pandemie, um ihre Volkswirtschaften am Laufen zu halten. Die öffentlichen Budgets wurden aufgebläht, der Schuldenstand im Verhältnis zur Wirtschaftsleistung aufgebläht.«

»Das Wachstum der Schuldenquoten in den G-7, den grössten Industriestaaten der westlichen Welt, beträgt – mit Ausnahme Deutschlands – zwischen 35 und 140 Prozent seit der Finanzkrise von 2008.«

Nicht nur Deutschland wicht hier ab – ein „krasser Außenseiter“ sei die Schweiz: »Sie hat ihre Schuldenquote von 34 Prozent vor der Finanzkrise auf noch 25 Prozent des Bruttoinlandprodukts gesenkt.«

In vielen grossen Ländern – darunter Japan, Italien, Spanien, Frankreich, den USA und Grossbritannien – übersteigen die Schulden mittlerweile das Bruttoinlandprodukt. »Das Wachstum der Schuldenquoten in den G-7, den grössten Industriestaaten der westlichen Welt, beträgt – mit Ausnahme Deutschlands – zwischen 35 und 140 Prozent seit der Finanzkrise von 2008. Ein krasser Ausreisser unter den Industriestaaten ist die Schweiz. Sie hat ihre Schuldenquote von 34 Prozent vor der Finanzkrise auf noch 25 Prozent des Bruttoinlandprodukts gesenkt.«

Mit Blick auf die USA und Großbritannien berichtet Müller in seinem Artikel:

➔ »Der Parteienstreit um die Schuldenobergrenze und das Budget haben die Glaubwürdigkeit der USA beeinträchtigt. Im August hat die Ratingagentur Fitch die Kreditwürdigkeit der USA von der Bestnote AAA um einen Zacken auf AA+ herabgestuft.«

➔ »In Grossbritannien musste vor einem Jahr die neue Premierministerin Liz Truss nach nur 45 Tagen im Amt zurücktreten. Sie hatte mit ihrem Plan für Steuersenkungen und eine höhere Schuldenaufnahme die Finanzmärkte verunsichert und das britische Pfund abstürzen lassen.«

Und warum müssen wir ein besonderes Augenmerk auf die drittgrößte Volkswirtschaft der EU der 27, also Italien, richten?

»Jetzt wächst die Nervosität auch im Euroraum. Nachdem die Regierung von Giorgia Meloni die Eckdaten für das Budget des nächsten Jahres vorgestellt hatte, machte der Zins für zehnjährige italienische Staatsanleihen einen Satz nach oben. Sogar Griechenland kommt inzwischen billiger an Kredite.«

Die Zinsdifferenz zwischen den italienischen und den als sicher geltenden deutschen Staatsanleihen nennen, ist mittlerweile über die 2-Prozent-Marke geklettert, ab welcher die Märkte unruhig werden.

Und warum läuft das auseinander?

»Die Pläne der italienischen Regierung widersprechen den Regeln des Stabilitäts- und Wachstumspakts der Europäischen Union, die eigentlich ab nächstem Jahr wieder gelten sollten. Demnach müsste Italien bei der aktuellen Schuldenquote von 140 Prozent des Bruttoinlandprodukts die Schulden um etwa 4 Prozent pro Jahr senken. Mit den neusten Beschlüssen der Regierung Meloni wird dies nicht möglich sein.«

„Eine dauerhafte Schuldenquote von 140 Prozent ist eine tickende Zeitbombe. Die Rückkehr der Staatsschuldenkrise mit allen Konsequenzen ist ein wahrscheinliches Szenario“, so Jörg Angelé, Ökonom beim Zürcher Vermögensverwalter Bantleon in einer aktuellen Analyse der italienischen Finanzpolitik.

»Die italienische Wirtschaft hatte sich nach dem Einbruch infolge der Pandemie rasch erholt. Die Arbeitslosigkeit sank auf 7,3 Prozent, den niedrigsten Stand seit 2009. Doch der Aufschwung war im Wesentlichen das Resultat einer drastischen Ausweitung der staatlichen Ausgaben.« Ein Beispiel:

»So führte die damalige Regierung von Giuseppe Conte im Jahr 2020 unter anderem den sogenannten Superbonus ein, um die von der Pandemie beeinträchtigte Konjunktur anzukurbeln. Wer seine Liegenschaft ökologisch saniert, erhält 110 Prozent der Kosten in Form einer Steuergutschrift erstattet. Der Superbonus erfreute sich grosser Beliebtheit, löste einen deutlichen Anstieg der Bauinvestitionen aus, lud zu milliardenschweren Betrügereien ein – und reisst nun tiefe Löcher in die Staatskasse.«

»Wie zuvor die Finanzkrise, die Euro-Schuldenkrise und die Corona-Pandemie werde auch der nächste weltumspannende Schock in Italien zu stark steigenden Staatsausgaben und wegbrechenden Einnahmen führen, warnt Jörg Angelé. „Dann steigt der Schuldenstand rasch einmal auf 150 oder 160 Prozent, also auf ein Niveau, das nicht mehr weit von dem Griechenlands während der Eurokrise entfernt ist.“ Bei den Anlegern kämen dann grosse Zweifel auf, ob das noch finanzierbar sei. Die Ratingagentur Moody’s stuft das Land derzeit eine Stufe höher als Ramsch ein.«

Aber nicht nur Italien:

„Der Brandherd liegt in Italien, aber die Entwicklung geht auch in Frankreich in die falsche Richtung“, so Jörg Angelé.

Und dann ist da noch zu berücksichtigen, dass Italien (und Frankreich) in der Euro-Zone liegen:

»Japan, Grossbritannien oder die USA schieben ebenfalls Schuldenberge vor sich her, sie haben aber einen Vorteil: Sie können sich in der eigenen Währung verschulden und diese bei Bedarf abwerten. Die Gefahr einer Schuldenkrise ist damit bedeutend geringer als im Fall Italiens, das nicht einfach Euro drucken kann, sondern von der Stützung durch die Europäische Zentralbank (EZB) abhängt. Staatspleiten sind im Euroraum deshalb eine reelle Gefahr. Da ein Zahlungsausfall Italiens die ganze Währungsunion gefährden würde, muss die EZB einschreiten … Der EZB-Rat hat im Juli 2022 ein Instrument geschaffen, damit die EZB in einem solchen Fall italienische Staatsanleihen kaufen könnte. Denn eigentlich ist es ihr nicht erlaubt, einzelne Staaten zu finanzieren, um deren Pleite zu verhindern.«

Armin Müller bilanziert:

»Wie historische Erfahrungen zeigen, werden sich die Schulden nicht weginflationieren lassen. Reformen für mehr Wirtschaftswachstum sind leichter gesagt als getan. Damit die Staatsverschuldung nicht aus dem Ruder läuft, müssten die hoch verschuldeten Staaten die Ausgaben kürzen und die Steuern erhöhen.

Angesichts politischer Blockaden, notwendiger Investitionen in den Klimaschutz und die Energiewende, fortschreitender Alterung der Gesellschaft und steigender Gesundheits- und Rentenausgaben wird das ein steiniger Weg.«