Sie habe eine Veröffentlichung von zwei Ökonomen aus dem ifo Institut für Wirtschaftsforschung in München kennengelernt, die Anfang des vergangenen Jahres veröffentlicht wurde (vgl. Lehmann/Wollmershäuser 2024) mit dieser Hauptaussage:

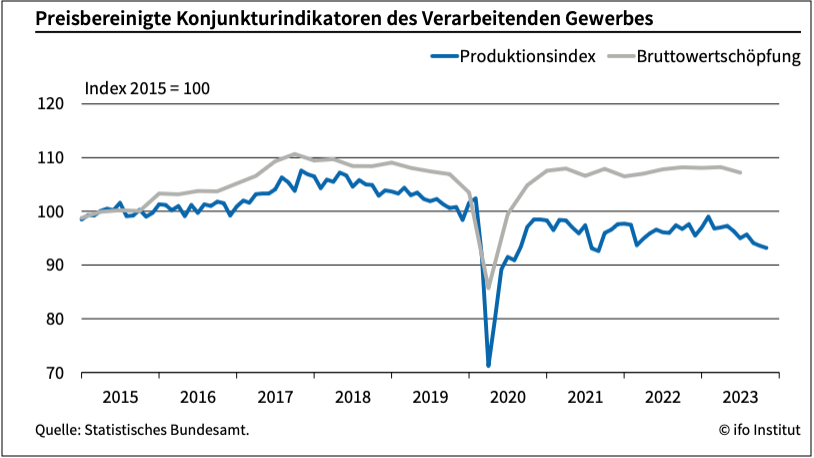

»Seit geraumer Zeit laufen zwei Kennziffern, welche die wirtschaftliche Lage im deutschen Verarbeitenden Gewerbe messen sollen, deutlich auseinander. Während die Industrieproduktion aktuell deutlich unter ihrem Niveau von 2015 liegt und damit zu einer Debatte über die Deindustrialisierung des Standorts Deutschland geführt hat, ist die Bruttowertschöpfung im selben Zeitraum spürbar gestiegen. Ursache der Diskrepanz ist ein struktureller Wandel, der mit veränderten Produktionsstrukturen und sinkenden Vorleistungsquoten einhergeht. Derzeit gibt es keine Anzeichen für eine breit angelegte Deindustrialisierung der deutschen Wirtschaft.« (Lehmann/Wollmershäuser 2024: 55).

Nun haben sich die beiden Autoren mit einem neuen Beitrag zu Wort gemeldet (vgl. Lehmann/Wollmershäuser 2025). Ihr zusammenfassender Befund:

»Trotz Tertiärisierung und ungeachtet zahlreicher Krisen ist der Anteil des Verarbeitenden Gewerbes an der realen Bruttowertschöpfung seit dem Jahr 2010 weitgehend stabil geblieben. Ausgehend von diesem Maß und im Unterschied zu anderen Kennzahlen kann bislang keine tiefgreifende Deindustrialisierung in Deutschland diagnostiziert werden. Allerdings verändern sich durch den Strukturwandel die Anteile einzelner Industriezweige an der Wertschöpfung des Verarbeitenden Gewerbes und damit deren Bedeutung.«

Die Fragestellung an Sie war: Hat sich in dem neuen Beitrag etwas verändert? Argumentieren die jetzt anders bzw. mit einem anderen Argument?

Lehmann/Wollmershäuser (2025) kommen zu dem Schluss, dass derzeit keine tiefe Deindustrialisierung im Verarbeitenden Gewerbe (Industrie) in Deutschland feststellbar ist – zumindest nicht gemessen an ihrem zentralen Maß „realer Wertschöpfungsanteil“ im Verarbeitenden Gewerbe. Gleichzeitig weisen sie darauf hin, dass sehr wohl bedeutende Strukturveränderungen innerhalb der Industrie stattfinden.

Sie argumentieren, dass viele Analysen eine Deindustrialisierung konstatieren, die sich auf Beschäftigungsanteile oder nominale Wertschöpfungsanteile stützt. Sie machen darauf aufmerksam, dass solche Maße verzerrt sein können: beispielsweise kann eine Branche Beschäftigte verlieren, wenn die Produktivität steigt – das heißt im Ergebnis: weniger Arbeitskräfte, aber nicht unbedingt weniger Wertschöpfung.

Sie berechnen deshalb einen „realen (additiven) Wertschöpfungsanteil“ des Verarbeitenden Gewerbes.1 Das ist mit Blick auf die Argumentation in dem Beitrag aus 2024, die sich ja auch auf die Entwicklung der preisbereinigten Bruttowertschöpfung stützt, eine Erweiterung.

Im Ergebnis zeigt sich, dass der reale Anteil des Verarbeitenden Gewerbes seit Mitte der 1990er Jahren leicht gestiegen ist und 2024 liegt er um rund einen Prozentpunkt höher als 1995. Auf dieser Grundlage kann man, so die Autoren, keinen tiefgreifenden Bedeutungsverlust der Industrie – also keine klassische Deindustrialisierung – schlussfolgern.

Der nominale Wertschöpfungsanteil hingegen ist in den letzten zehn Jahren gesunken (gut zwei Prozentpunkte). Und auch auf dem Arbeitsmarkt zeigen sich „deindustrialisierende“ Effekte: Trotz der stabilen oder leicht steigenden realen Wertschöpfungsanteile zeigen die Beschäftigungsanteile des Verarbeitenden Gewerbes seit den 1970er Jahren einen deutlichen Rückgang.2

Lehmann/Wollmershäuser heben hervor, dass solche Rückgänge nicht automatisch „Deindustrialisierung“ bedeuten – weil sie oft durch Produktivitätssteigerung oder Preisentwicklung erklärt werden können. Im Verarbeitenden Gewerbe sind die Produktivitätszuwächse seit 1970 deutlich höher gewesen als in den Dienstleistungsbereichen (z. B. +2,2 % gegenüber +0,8 % jährlich) – was bedeutet: es sind weniger Arbeitskräfte nötig, aber daraus resultiert nicht zwangsläufig eine Abnahme der Produktion. Außerdem müsse man berücksichtigen, dass die Preise industrieller Güter langsamer steigen als bei vielen Dienstleistungen – u. a. aufgrund des globalen Wettbewerbs, weshalb der nominale Anteil der Industrie sinken kann, obwohl die reale Produktion oder Wertschöpfung stabil bleibt oder sogar wächst.

Allerdings sehen auch Lehmann/Wollmershäuser (2025) deutliche Verschiebungen innerhalb des Verarbeitenden Gewerbes. Branchen wie Fahrzeugbau und Herstellung von Datenverarbeitungs-/elektronischen/optischen Erzeugnissen haben deutlich an Bedeutung gewonnen. Branchen wie Chemieindustrie, Metallindustrie, Maschinenbau haben Anteile verloren.

In der Bilanz halten die Autoren fest: Es könnte zu einer dauerhaften Deindustrialisierung kommen, wenn sich die Standortbedingungen in Deutschland verschlechtern. Sie diskutieren drei Szenarien, darunter auch einen „richtigen“ Deindustrialisierungsprozess.

Man muss bei einer Bewertung berücksichtigen: Die Analyse der beiden Ökonomen reicht bis etwa 2024 und zeigt, dass seit 2010 der Anteil stabil war. Allerdings hat (siehe auch die Arbeitsmarkt-Debatte) im Laufe des Jahres 2024 ein Rückgang eingesetzt, der das vorläufige Fazit der beiden eintrüben oder verändern könnte.

Und wie sieht es mit dem Indikator Direktinvestitionen aus? Können die Befürworter der Deindustrialisierungsthese wenigstens hier Futter bekommen?

„Direktinvestitionsströme deuten die Deindustrialisierung Deutschlands an“, so ist der Beitrag von Rusche (2025) überschrieben. Bei dem Titel schauen wir doch mal genauer hin, ob und welche Argumente hier vorgetragen werden. Ihre Aufgabenstellung lautete, nachzuvollziehen, ob die vom Verfasser als Indikator für eine Deindustrialisierung in Deutschland herangezogenen Direktinvestitionsströme ein passender Hinweis auf Deindustrialisierungsprozesse darstellt. Welche Kritik könnten Skeptiker der Deindustrialisierungsthese vortragen?

Rusche weist darauf hin, dass seit etwa 2018 bei Deutschland ungewöhnlich hohe Netto‐Abflüsse von Direktinvestitionen zu beobachten sind: Das heißt, deutsche Unternehmen investieren im Ausland mehr Kapital, als ausländische Unternehmen in Deutschland investieren. Neben hohen Abflüssen aus Deutschland sind die Zuflüsse von Direktinvestitionen nach Deutschland gesunken – Deutschland wird damit nach Rusche für ausländische Investoren tendenziell weniger attraktiv.

Aus dieser Kombination folgert Rusche, dass das als Hinweis auf eine Deindustrialisierung Deutschlands gewertet werden könne: eine mögliche Abwanderung industrieller bzw. unternehmensstrategischer Aktivitäten und damit eine Schwächung des Standortes Deutschland. Er formuliert vorsichtig, dass „die Zeichen wachsen, dass eine Verlagerung von Unternehmen und Deindustrialisierung stattfinden“ könnte.

Er schränkt selbst ein, dass diese Indikatoren nicht automatisch beweisen, dass Produktion oder Wertschöpfung bereits massiv abgewandert ist – er sieht hier eher ein Signal und spricht von einem „strukturellen Risiko“.

Die Argumentation von Rusche (2025) basiert auf den Direktinvestitionsströmen. Für und gegen diesen Indikator kann man Argumente ins Feld führen:

Da wäre zum einen der „strategische Charakter“: Direktinvestitionen (FDI) gelten als längerfristige, strategische Kapitalanlagen – nicht bloß kurzfristige Portfolio-Investments (laut OECD-Definition sind mindestens 10 % der Stimmrechte im Zielunternehmen erforderlich, damit es als Direktinvestition gilt, so dass man einen relativ aussagekräftigen Indikator für die Standortwahl von Unternehmen hat). Hinzu kommt: Wenn ein Land zunehmend Nettoabflüsse statt Zuflüsse aufweist, kann das ein Warnzeichen sein: Unternehmen investieren anderswo und weniger im Heimatland. Insofern bietet dieser Indikator eine Möglichkeit zur frühzeitigen Diagnostik von Standortveränderungen.

Aber es gibt auch Schwächen bzw. Einschränkungen, was den Indikator im Kontext der Deindustrialisierungsthese angeht: Er ist nicht spezifisch für „die Industrie“. Direktinvestitionsströme umfassen alle Sektoren, nicht nur das Verarbeitende Gewerbe oder klassische Industrie. Wenn also deutsche Unternehmen z. B. im Dienstleistungssektor stärker im Ausland investieren, führt dies zu Nettoabflüssen, ohne dass unbedingt die Industrie abwandert. Rusche interpretiert das Überschreiten der Nettoabflüsse als Hinweis auf Deindustrialisierung – aber der Indikator differenziert nicht zwingend nach Branche.

Bedeutsam für eine Interpretation der Investitionsströme: Ein Nettoabfluss von Investitionen bedeutet nicht zwangsläufig, dass Werte oder Produktion im Inland verlorengehen. Es könnte z. B. sein, dass deutsche Firmen im Ausland investieren, um neue Märkte zu erschließen, während die Produktion im Inland bleibt. Oder dass ausländische Firmen weniger nach Deutschland investieren, aber deutsche Firmen im Inland weiter investieren. Der Indikator alleine zeigt also nicht zwingend einen Bedeutungsverlust der Industrie im Inland. Hinzu kommt. Direktinvestitionsströme werden von globalen Faktoren beeinflusst (z. B. Zinslage, Wechselkurse, geopolitische Risiken, regulatorisches Umfeld), die nicht ausschließlich mit Standort-„Schwäche“ eines Landes zusammenhängen. Ein Teil der hohen Abflüsse könnte durch globale Verschiebungen oder strategische Diversifikation erklärt werden, und nicht zwingend durch eine Deindustrialisierung im eigentlichen Sinne.

Fazit: Man kann mit Blick auf die These von einer Deindustrialisierung in Deutschland zum gegenwärtigen Zeitpunkt unter Bezugnahme auf die verwendeten Indikatoren am ehesten von einem „Unentschieden“ sprechen. Auf alle Fälle geht die Debatte in die Verlängerung.

Literaturverzeichnis

Lehmann, Robert und Wollmershäuser, Timo (2025): Strukturwandel – Verliert die Industrie in Deutschland wirklich an Bedeutung?, in: Wirtschaftsdienst, Nr. 8/2025, S. 554-561

Lehmann, Robert und Wollmershäuser, Timo (2024): Struktureller Wandel im

Verarbeitenden Gewerbe: Produktion unterzeichnet Bruttowertschöpfung, in: ifo Schnelldienst, Nr. 2/2024, S. 55-60

Rusche, Christian (2025): Direktinvestitionsströme deuten die Deindustrialisierung Deutschlands an, in: Wirtschaftsdienst, Nr. 3/2025, S. 212-214

Fußnoten

- Vgl. zur Berechnung realer (additiver) Wertschöpfungsanteile den Kasten 1 in Lehmann/Wollmershäuser 2025: 557 f. Dort werden Sie übrigens wieder mit dem Tatbestand der Verkettung konfrontiert, das haben wir bei einer anderen Übungsaufgabe besprochen.

↩︎ - Das ist natürlich eine sehr lange Sicht zurück. Am aktuellen Rand und im Kern der „Deindustrialisierungsdebatte“ aus arbeitsmarktlicher Sicht stehen die zurückliegenden Jahre (in denen wir steigende Beschäftigungszahlen hatten) und dem seit einige Zeit in der Industrie beobachtbaren Abbau von Beschäftigung. Dazu genauer Sell (2025a) und (2025b).

↩︎